L’investissement immobilier reste l’un des placements favoris des Français, séduisant par sa tangibilité et son potentiel de valorisation. Pourtant, face à la diversité des stratégies disponibles, nombreux sont ceux qui s’interrogent sur le choix entre rendement immobilier et plus-value immobilière. Cette décision cruciale dépend de nombreux facteurs, notamment le profil de l’investisseur, ses objectifs patrimoniaux et la dynamique du marché immobilier. En 2026, les conditions économiques évoluent, rendant ce dilemme plus complexe mais aussi plus stratégique. La rentabilité d’un investissement locatif ne se mesure plus seulement au loyer perçu, mais doit intégrer la valorisation à long terme ainsi que les coûts liés au financement immobilier et à la fiscalité. Ce contexte amène à analyser en profondeur le rapport entre rendement et plus-value, afin d’orienter au mieux les choix investissement selon chaque situation individuelle.

Comprendre les mécanismes du rendement immobilier et de la plus-value immobilière

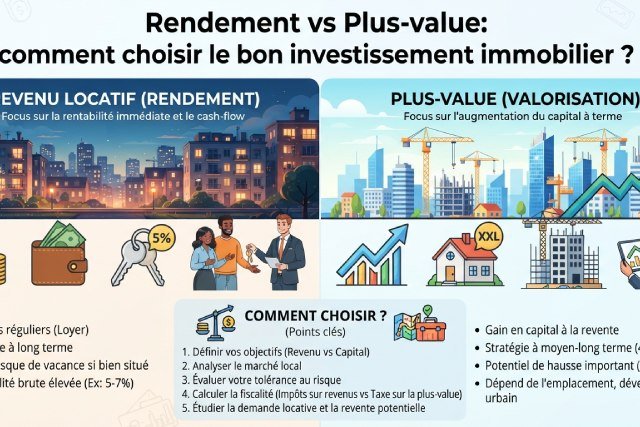

Il est essentiel de différencier clairement deux concepts fondamentaux dans l’investissement immobilier : le rendement immobilier et la plus-value immobilière. Le rendement immobilier traduit la capacité d’un bien à générer un flux régulier de revenus, souvent via les loyers encaissés dans le cadre d’un investissement locatif. Cette rentabilité calculée sur le court à moyen terme permet à l’investisseur de dégager un revenu complémentaire, voire un cash-flow positif lorsque les loyers couvrent le financement immobilier ainsi que les charges associées.

À titre d’exemple, une location meublée en zone urbaine dynamique attire une clientèle étudiante ou professionnelle et offre un rendement brut souvent supérieur à 5%. Grâce au régime du Loueur en Meublé Non Professionnel (LMNP), il est possible d’amortir les éléments du bien, réduisant l’imposition et améliorant la rentabilité nette. Ce modèle séduit par son équilibre entre rendement et optimisation fiscale. En revanche, la vacance locative ou l’entretien peuvent impacter la performance si le bien manque d’attractivité ou est mal géré.

La plus-value immobilière, quant à elle, concerne l’augmentation de la valeur du bien dans le temps. Cette valorisation peut être classique, liée à la croissance du marché immobilier local, mais aussi résulter d’une stratégie active telle que la rénovation ou la restructuration. Les investisseurs misant sur la plus-value acceptent un horizon d’investissement plus long, souvent supérieur à dix ans, pour permettre au capital de s’apprécier significativement. Ce positionnement est privilégié par des investisseurs dynamiques disposant de réserves financières, capables de supporter une moindre liquidité et une volatilité relative des actifs.

L’exemple d’une SCPI de plus-value illustre parfaitement cette approche. Ces fonds réinvestissent la majeure partie des revenus locatifs pour développer leur patrimoine et maximiser la valorisation, ce qui génère à terme une hausse substantielle du prix de la part. Cependant, ces véhicules requièrent patience et confiance dans la capacité du gestionnaire à sélectionner des actifs porteurs, notamment dans des secteurs émergents comme l’immobilier logistique ou les résidences pour seniors.

En résumé, le rendement immobilier assure un flux de trésorerie immédiat, tandis que la plus-value immobilière ambitionne une croissance du capital sur le long terme. L’équilibre entre ces deux notions dépendra notamment de la volonté d’obtenir un revenu régulier ou de construire un patrimoine durablement valorisé.

Stratégies d’investissement locatif : entre rendement immédiat et valorisation à long terme

Choisir la bonne stratégie d’investissement locatif nécessite une analyse contextualisée. Chaque type de location présente des avantages et contraintes spécifiques qui influent sur la rentabilité globale et la plus-value éventuelle. Trois modèles dominent actuellement le marché immobilier : la location nue, la location meublée, et la colocation, auxquels s’ajoutent des formes plus spécialisées comme la location saisonnière.

La location nue demeure la forme classique d’investissement, souvent moins rentable à court terme mais avec une gestion simplifiée et une stabilité de loyers. Ce type d’investissement s’adresse principalement aux investisseurs prudents qui privilégient la sécurité et la simplicité. Cependant, dans un marché tendu, le rendement brut de ces logements tourne généralement autour de 3 à 4%, avec des variations sensibles selon la localisation.

La location meublée, en particulier sous le régime LMNP, représente un compromis intéressant. Elle combine un rendement supérieur à la location nue — pouvant atteindre 6% brut — avec des avantages fiscaux permettant d’optimiser la rentabilité nette. Les exemples foisonnent dans les zones universitaires ou métropolitaines où la demande est forte. Malgré un investissement de départ plus élevé pour l’ameublement et une gestion plus impliquante, les revenus supplémentaires incitent de nombreux investisseurs à privilégier cette formule. Par ailleurs, une bonne gestion prévient la vacance locative et le maintien en bon état, renforçant la valeur immobilière.

La colocation connaît un essor notable dans les grandes agglomérations et centres étudiants où les logements coûteux limitent l’accès individuel. En répartissant le loyer entre plusieurs locataires, elle multiplie la rentabilité brute, parfois au-delà de 7 à 8%. Cet investissement requiert cependant une organisation plus rigoureuse, notamment en matière d’aménagement fonctionnel et de gestion administrative, afin de maintenir un niveau élevé de satisfaction et d’éviter les impayés. La plus-value est aussi possible, car ce modèle accroît la demande et peut valoriser le bien en cas de revente.

Enfin, la location saisonnière constitue une option très lucrative dans les zones touristiques. Bien que le rendement locatif puisse y être exceptionnel lors des pics de saison, la nécessité d’une présence active pour l’accueil, la gestion des réservations et l’entretien peut s’avérer contraignante. De plus, les règles administratives locales encadrent désormais strictement ce type d’activité pour limiter la concurrence déloyale sur le marché traditionnel.

Au-delà du type de location, le choix de la localisation joue un rôle déterminant. Un bien situé dans une métropole dynamique ou une zone en développement présente un double potentiel : générer un rendement dès l’acquisition et voir sa valeur s’apprécier significativement. À l’inverse, un investissement dans une zone moins attractive mais à fort rendement locatif peut s’avérer pertinent pour un complément rapide de revenus. En combinant critères de localisation et type de bien, il est possible d’adapter la stratégie patrimoniale à ses objectifs personnels.

SCPI de rendement et SCPI de plus-value : comprendre pour mieux choisir votre investissement immobilier

Dans le cadre d’un investissement immobilier mutualisé, les Sociétés Civiles de Placement Immobilier (SCPI) proposent deux grands types de stratégies : les SCPI de rendement et les SCPI de plus-value. Chacune possède un fonctionnement et des caractéristiques bien distincts qui répondent à des profils d’investisseurs différents.

Les SCPI de rendement ont pour priorité de procurer un revenu régulier à leurs associés. Elles concentrent leurs acquisitions sur des actifs immobiliers produisant des flux locatifs stables et souvent bien diversifiés, comme des bureaux, commerces ou entrepôts. La rentabilité de ces fonds se calcule en taux de distribution sur valeur de marché, qui en 2023 s’est établi en moyenne autour de 4,2%. Certains fonds, comme la SCPI Corum Origin, ont même su dépasser 5%, démontrant qu’une gestion active sur des marchés européens bien choisis peut générer un rendement attractif et pérenne.

À l’inverse, les SCPI de plus-value adoptent une stratégie axée sur la croissance de la valeur des actifs dans la durée. Elles réinvestissent la majeure partie des revenus locatifs collectés pour financer des acquisitions dans des secteurs porteurs ou pour réaliser des travaux de valorisation. Ces SCPI ciblent souvent des marchés de niche comme l’immobilier logistique, la santé ou les résidences étudiantes, qui témoignent d’une demande croissante et de perspectives de valorisation élevées. En acceptant une volatilité plus grande et un horizon d’investissement plus long, les associés visent un accroissement du prix de la part parfois supérieur à 3% voire 5% par an.

Il est conseillé, selon les experts, d’adopter une approche mixte. Par exemple, un investisseur de 40 ans peut répartir ses placements à hauteur de 60% en SCPI de rendement pour générer des revenus réguliers et 40% en SCPI de plus-value pour profiter d’une croissance patrimoniale. Cette diversification conjugue stabilité et dynamisme, adaptée aux fluctuations du marché immobilier et aux différents cycles économiques. La qualité du gérant, la diversification géographique et sectorielle ainsi que la liquidité restent des critères clés dans le choix des SCPI.